POR QUÉ NOS ENFOCAMOS EN EL PRESUPUESTO ESTATAL

Cada año, el gobernador y la asamblea legislativa adoptan un presupuesto estatal que provee un marco y fondos para servicios y sistemas públicos esenciales: desde cuidado infantil y atención médica y transporte hasta universidades y escuelas de jardín de infantes al décimo primer grado.

Pero el presupuesto estatal no es solo dólares y centavos.

El presupuesto expresa nuestros valores así como nuestras prioridades para los californianos y como estado. En su mejor versión, el presupuesto debe reflejar nuestra labor colectiva para expandir las oportunidades económicas, promover el bienestar y mejorar las vidas de los californianos que no tiene la oportunidad de compartir la riqueza de nuestro estado y merecen tener dignidad y apoyo para vivir vidas prósperas.

Las elecciones del presupuesto estatal afectan a todos los californianos. Estas decisiones afectan la calidad de nuestras escuelas y nuestra atención médica, el costo de la educación terciaria, el acceso de las familias a cuidado infantil y vivienda asequibles, la disponibilidad de servicios y apoyo financiero para ayudar a los adultos mayores a envejecer sin tener que mudarse, y muchísimo más.

Como el presupuesto estatal afecta tantos servicios y nuestras vidas cotidianas, es esencial que los californianos entiendan el proceso de presupuesto anual y participen en él para asegurar que los líderes del estado tomen las decisiones estratégicas necesarias para permitir que todo californiano, sin importar su raza, sus antecedentes ni dónde se encuentre, prospere y pueda participar en la vida económica y social de nuestro estado.

Este informe ofrece información sobre el presupuesto estatal y su proceso con la meta de brindar a los californianos las herramientas que necesitan para interactuar eficazmente con los encargados de tomar decisiones y abogar por decisiones políticas justas y equitativas.

CONCLUSIONES CLAVE

Temas más importantes

- El plan de gastos del estado no es solo dólares y centavos.

- La creación del presupuesto les da a los californianos la oportunidad de expresar sus valores y prioridades como estado.

- La creación del presupuesto les da a los californianos la oportunidad de expresar sus valores y prioridades como estado.

- La Constitución estatal expone las normas del proceso presupuestario.

- Entre otras cosas, estas normas permiten que los legisladores aprueben los gastos mediante un voto de mayoría simple, pero exige un voto de las dos terceras partes para aumentar los impuestos. Los votantes modifican el proceso presupuestario periódicamente aprobando enmiendas constitucionales.

- Entre otras cosas, estas normas permiten que los legisladores aprueben los gastos mediante un voto de mayoría simple, pero exige un voto de las dos terceras partes para aumentar los impuestos. Los votantes modifican el proceso presupuestario periódicamente aprobando enmiendas constitucionales.

- El gobernador tiene una función de liderazgo en el proceso presupuestario.

- Proponer un presupuesto estatal para el año fiscal siguiente le da al gobernador la primera palabra en las deliberaciones presupuestarias de cada año.

- La revisión de mayo le da al gobernador otra oportunidad de establecer el plan presupuestario y político para el estado.

- En general, el poder de veto le otorga la última palabra al gobernador.

- La asamblea legislativa revisa y modifica las propuestas del gobernador.

- Los legisladores pueden modificar las propuestas del gobernador e impulsar sus propias iniciativas al elaborar su versión del presupuesto antes de negociar un acuerdo con el gobernador.

- Los legisladores pueden modificar las propuestas del gobernador e impulsar sus propias iniciativas al elaborar su versión del presupuesto antes de negociar un acuerdo con el gobernador.

- Las decisiones presupuestarias se toman durante todo el año.

- El público tiene varias oportunidades de expresar sus opiniones en el proceso presupuestario.

- Esto incluye escribir cartas de apoyo o protesta, atestiguar en audiencias legislativas y reunirse con funcionarios del gobierno de gobernador, así como legisladores y miembros de su personal.

- En pocas palabras, los californianos tienen amplias oportunidades de participar en el proceso presupuestario durante todo el año.

DATOS CLAVE SOBRE EL PRESUPUESTO ESTATAL DE CALIFORNIA

PRESUPUESTO ESTATAL = FONDOS ESTATALES + FONDOS

federales tres tipos de fondos estatales

Existen tres tipos de fondos estatales que conforman casi las dos terceras partes (64.8%) de presupuesto de $495.6 billones de California para 2025-26, el año fiscal que comenzó el 1 de julio de 2025. Específicamente:

- Fondo general: El fondo general estatal cuenta con ingresos públicos que no están designados para un propósito específico. La mayor parte de los fondos para la educación, los servicios de salud y humanos y las prisiones del estado viene del fondo general.

- Fondos especiales: Existen más de 500 fondos estatales especiales que administran impuestos, tasas y licencias designados para un propósito específico.

- Fondos de bonos: Los fondos de bonos del estado registran la recepción y el desembolso de los recursos provenientes de bonos de obligación general (GO).

Los fondos federales constituyen el resto (35.2%) del presupuesto estatal de 2025-26.

LA MAYOR PARTE DE LOS INGRESOS PÚBLICOS DEL FONDO ESTATAL GENERAL Y ESPECIAL VIENE DE TRES FUENTES

los “tres grandes” impuestos de california

La mayor parte de los ingresos públicos vienen de los “tres grandes” impuestos de California. El total estimado de ingresos públicos del fondo general y el fondo especial combinados en 2025-26 es $296.7 billones, de los cuales casi el 73% ($215.8 billones) proviene de los tres grandes impuestos. Los tres grandes impuestos de California son:

- Impuesto sobre los ingresos personales: Este es un impuesto sobre los ingresos de los residentes de California, así como sobre los ingresos de los no residentes provenientes de fuentes ubicadas en California. Es la mayor fuente de ingresos del estado de California.

- Impuesto sobre las ventas y el uso: Este es un impuesto sobre la compra de bienes tangibles en California (el impuesto sobre las ventas) o sobre el uso en California de bienes tangibles que fueron adquiridos en otro lugar (el impuesto sobre el uso). Los servicios están excluidos del impuesto sobre las ventas y el uso, al igual que otros artículos exentos por ley, incluidos los alimentos y los medicamentos. El impuesto sobre las ventas y el uso es la segunda mayor fuente de ingresos públicos del estado de California.

- Impuesto sobre las corporaciones: Este es un impuesto que se aplica a las corporaciones que hacen negocios en California o que obtienen ingresos provenientes de California, con la excepción de las compañías de seguros, que en su lugar pagan el impuesto sobre los seguros. El impuesto sobre las corporaciones es la tercera mayor fuente de ingresos públicos del estado de California.

Se estima que otros ingresos públicos del estado forman más de una cuarta parte (27.3 %) del total proyectado de ingresos del fondo general y de los fondos especiales en 2025-26. Estos otros ingresos públicos provienen de una amplia variedad de fuentes, incluidos impuestos, tarifas y multas.

EL PRESUPUESTO DEL ESTADO ES UN PRESUPUESTO LOCAL

Los dólares que se gastan a través del presupuesto estatal se destinan a personas, comunidades e instituciones en todo California. Según el presupuesto estatal aprobado para 2025-26:

- Cuatro quintos de los gastos totales (80.6%) se destina en calidad de “asistencia local” a las escuelas públicas de jardín de infantes al décimo segundo grado, las escuelas terciarias comunitarias (Colleges), las familias inscritas en el programa CalWORKs y otros servicios y sistemas esenciales del estado que funcionan localmente.

- Casi un quinto de los gastos totales (17.9%) se destina a 23 universidades estatales de California, más de 30 prisiones estatales y otros destinatarios de dólares para “operaciones estatales”.

- Menos del 2 % del gasto total se destina a “gastos de capital”, que apoyan proyectos de infraestructura en todo California. (La asistencia local y los fondos de operaciones estatales también financian infraestructura).

LOS FONDOS DEL ESTADO FINANCIAN PRINCIPALMENTE LOS SERVICIOS DE SALUD Y HUMANOS O LA EDUCACIÓN

Según el presupuesto estatal aprobado para 2025-26:

- Casi 3 de cada 4 dólares del fondo general y el fondo especial financian tres categorías de gastos: servicios de salud y humanos (42%), educación de jardín de infantes al décimo segundo grado (25.1%), y educación superior (7.2%).

- Más del 5% de los dólares del fondo general y especial se destinan al sistema correccional, principalmente el sistema de prisiones estatales.

- El saldo de estos dólares financian otros servicios esenciales (tales como el transporte y la protección medioambiental) e instituciones (tales como el sistema de tribunales estatales).

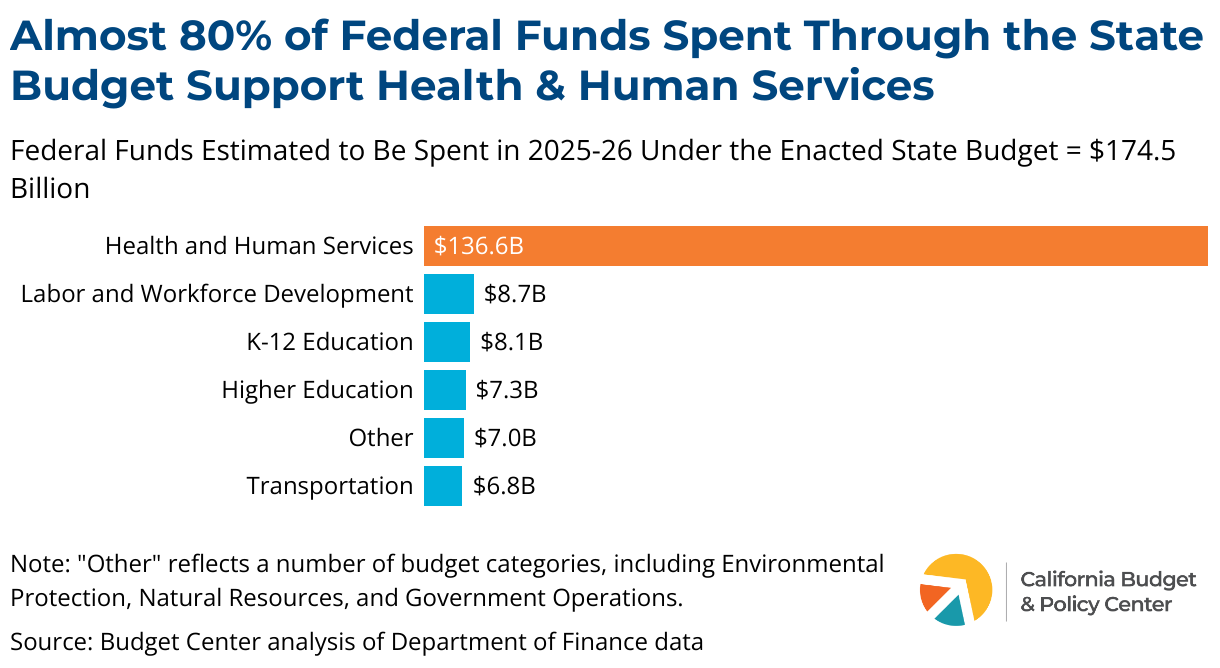

LOS FONDOS FEDERALES FINANCIAN PRINCIPALMENTE SERVICIOS DE SALUD Y HUMANOS

Según el presupuesto estatal aprobado para 2025-26:

- Casi cuatro quintos de los dólares federales (78.3%) financian programas de servicios de salud y humanos.

- El saldo de los dólares federales financia otros servicios esenciales, como el desarrollo de la fuerza laboral, la educación de jardín de infantes al décimo segundo grado, la educación superior y el transporte.

EL PRESUPUESTO ESTATAL FORMA PARTE DE UN PAQUETE DE PROYECTOS DE LEY

El presupuesto estatal nunca se presenta de manera aislada. En su lugar, avanza como parte de un paquete de legislación que por lo general incluye entre dos y tres docenas de proyectos de ley, y en ocasiones muchos más, en particular en los años en que existe un déficit presupuestario y los líderes estatales necesitan hacer múltiples cambios para equilibrar el presupuesto. En 2025, el gobernador Newsom firmó casi 50 proyectos de ley relacionados con el presupuesto.

cuatro tipos de proyectos de ley relacionados con el presupuesto

El paquete presupuestario incluye dos tipos de proyectos de ley presupuestarios con proyectos de ley asociados y otras leyes relacionadas con el presupuesto.

- Ley de Presupuesto: El presupuesto estatal se conoce formalmente como la Ley de Presupuesto. La Ley de Presupuesto es el presupuesto inicial aprobado por la asamblea legislativa y firmada por el gobernador para convertirla en ley. En general, los proyectos de ley presupuestarios:

- Otorgan autoridad para gastar dinero (“apropiaciones”) en una gama de servicios y sistemas públicos para un solo año.

- Pasan por los comités presupuestarios de la asamblea legislativa según su propio calendario.

- Proyecto de ley presupuestario junior: Este es el término informal que se utiliza para referirse a cualquier proyecto de ley presupuestario que modifica la Ley de Presupuesto, por ejemplo, aumentando o reduciendo los gastos autorizados. No existe un límite en la cantidad de proyectos de ley presupuestarios complementarios que pueden incluirse en un paquete presupuestario. Esto significa que las autoridades estatales pueden modificar la Ley de Presupuesto tantas veces como lo deseen mediante la aprobación de proyectos de ley presupuestarios adicionales.

- Proyectos de ley remolque (trailer bills): El paquete presupuestario del estado también incluye proyectos de ley remolque. Los proyectos de ley remolque generalmente introducen cambios en la legislación estatal relacionados con la Ley de Presupuesto y, al igual que los proyectos de ley presupuestarios, avanzan a través de los comités presupuestarios de la asamblea legislativa. Además, los proyectos de ley remolque:

- Deben contener al menos una asignación presupuestaria y estar incluidos en la Ley de Presupuesto, un requisito que los vincula directamente con el presupuesto estatal.

- Están organizados por grandes áreas de política pública dentro del presupuesto. Por ejemplo, los cambios relacionados con la salud se incluirían en un proyecto de ley remolque para la “salud” y los cambios relacionados con la vivienda se incluirían en un proyecto de ley remolque para la “vivienda”, y así sucesivamente.

- Otros proyectos de ley relacionados con el presupuesto: Se pueden incluir otros proyectos de ley en el paquete presupuestario de tanto en tanto. Estos son proyectos de ley que avanzan independientemente de la Ley de Presupuesto (y por lo tanto no son proyectos de ley remolque) pero igual se consideran parte del marco del presupuesto estatal. Esto puede incluir, por ejemplo, leyes para aumentar los impuestos o presentar enmiendas constitucionales a los votantes así como los proyectos de ley aprobados en una sesión especial de la asamblea legislativa. Estas otras leyes relacionadas con el presupuesto pueden avanzar ya sea a través de los comités de políticas de la asamblea legislativa como a través de los comités presupuestarios.

TÉRMINOS Y DEFINICIONES

- Comité presupuestario de la cámara de representantes y comité presupuestario y de revisión fiscal del senado

- Ley de Presupuesto

- Proyecto de ley presupuestario junior

- Proyectos de ley relacionados con el presupuesto (“proyectos de ley remolque”)

- Departamento de Finanzas (DOF)

- Resumen del presupuesto del gobernador

- Presupuesto propuesto del gobernador

- Oficina del analista legislativo (LAO)

- Veto de elementos específicos

- Revisión de mayo

EL MARCO CONSTITUCIONAL

LA CONSTITUCIÓN ESTATAL EXPONE LAS NORMAS DEL PROCESO PRESUPUESTARIO

El gobernador y los legisladores crean el plan anual de gastos del estado conforme a normas delineadas en la Constitución del estado.

Los votantes de California cambian estas normas periódicamente cuando aprueban enmiendas constitucionales que aparecen en la boleta electoral.

- Las propuestas de modificar la Constitución del estado se pueden incluir en la boleta electoral a través de una iniciativa de los ciudadanos o a través de la asamblea legislativa.

- Una enmienda constitucional entra en efecto si es aprobada por una mayoría simple de los votantes.

TRES PLAZOS DE VENCIMIENTO CLAVES DEL PRESUPUESTO

DOS EN LA CONSTITUCIÓN DEL ESTADO (10 DE ENERO Y 15 DE JUNIO) UNA EN LA LEY ESTATAL (4 DE MAYO)

PROPOSICIÓN 25: VOTO POR MAYORÍA SIMPLE PARA LOS PROYECTOS DE LEY PRESUPUESTARIOS Y LA MAYORÍA DE LOS PROYECTOS DE LEY REMOLQUE (TRAILER)

El paquete presupuestario, por lo general, puede aprobarse con un voto de mayoría simple en cada cámara de la asamblea legislativa.

- La proposición 25 de 2010 permite a los legisladores aprobar, mediante un voto de mayoría simple, tanto los proyectos de ley presupuestarios como los proyectos de ley complementarios, los cuales pueden entrar en vigor tan pronto como el gobernador los firme.

- Conforme a las normas de la proposición 25, los proyectos de ley remolque deben (1) incluirse en la lista de la Ley de Presupuesto y (2) contener una apropiación de cualquier monto.

- Incluso con la proposición 25, algunos tipos de proyectos de ley remolque que se podrían incluir en el paquete presupuestario requerirán una supermayoría: generalmente dos tercios del voto de cada cámara. Esto incluye, por ejemplo, los proyectos de ley que aumentan los impuestos o enmiendan una ley estatal que fue aprobada por los votantes mediante una iniciativa en la boleta electoral. Sin embargo, la mayoría de los proyectos de ley remolque en el paquete presupuestario solo necesitarán un voto de mayoría simple para ser aprobados.

PROPOSICIÓN 25: SANCIONES POR ATRASO DEL PRESUPUESTO

Los legisladores enfrentan sanciones si no aprueban el proyecto de ley presupuestario a más tardar el 15 de junio.

- La proposición 25 exige que los legisladores pierdan de forma permanente tanto su salario como el reembolso de gastos de viaje y manutención por cada día posterior al 15 de junio que se atrase la aprobación del proyecto de ley presupuestario y su envío al gobernador.

- Estas sanciones no se aplican a los proyectos de ley relacionados con el presupuesto, los cuales no están obligados a aprobarse a más tardar el 15 de junio.

PROPOSICIÓN 26: VOTO POR SUPERMAYORÍA PARA LOS AUMENTOS DE IMPUESTOS

Todo aumento de impuestos requiere un voto de dos terceras partes de cada cámara de la asamblea legislativa.

- Conforme a la Constitución del estado, “todo cambio en el estatuto estatal que causa que un contribuyente pague impuestos más altos” requiere un voto de las dos terceras partes de cada cámara.

- Esta norma fue impuesta por la proposición 26 de 2010. Esta medida expandió la definición de un aumento de impuestos y por lo tanto el alcance del requisito del voto de las dos terceras partes, que fue impuesto originalmente por la proposición 13 de 1978.

- Antes de la proposición 26, solo los proyectos de ley que cambiaban los impuestos estatales “para el propósito de aumentar los ingresos públicos” requerían un voto de las dos terceras partes. Los proyectos de ley que aumentaban algunos impuestos pero reducían otros por una cantidad equivalente o mayor podían aprobarse mediante una mayoría simple de votos en cada cámara.

PROPOSICIÓN 26: SE CLASIFICAN MÁS CARGOS COMO IMPUESTOS

La proposición 26 de 2010 también expandió la definición de impuesto para incluir algunas tarifas.

- Antes de la proposición 26, los legisladores podían crear o aumentar las tarifas mediante un voto de mayoría simple. Estas tarifas aprobadas por mayoría incluían tarifas regulatorias destinadas a abordar problemas de salud, ambientales u otros causados por diversos productos como el alcohol, el petróleo o los materiales peligrosos.

- La proposición 26 reclasificó las tarifas regulatorias y algunas otras como impuestos. Por esta razón, ahora se requiere un voto de las dos terceras partes de cada cámara de la asamblea legislativa para muchos cargos que antes se consideraban tarifas y podían aprobarse por voto de mayoría simple.

REQUISITOS ADICIONALES DE VOTO POR SUPERMAYORÍA

La Constitución estatal requiere un voto de dos terceras partes de cada cámara de la asamblea legislativa para:

- Apropiar dinero para el fondo general, excepto para las apropiaciones que son para las escuelas públicas o que se incluyen en proyectos de ley presupuestarios o proyectos de ley remolque (trailer).

- Aprobar proyectos de ley que entran en vigencia de inmediato (estatutos urgentes), excepto los proyectos de ley presupuestarios y los proyectos de ley remolque (trailer).

- Someter enmiendas constitucionales o medidas de bonos de obligación general a la consideración de los votantes.

- Anular el veto del gobernador a un proyecto de ley o a un elemento de gasto específico.

PROPOSICIÓN 54: UN PROYECTO DE LEY SE DEBE PUBLICAR DURANTE POR LO MENOS 72 HORAS ANTES DE QUE LA ASAMBLEA LEGISLATIVA PUEDA ACTUAR EN RELACIÓN A ÉL

La proposición 54 de 2016 requiere que los proyectos de ley se distribuyan a los legisladores y se publiquen en internet, en su formato final, al menos 72 horas antes de ser aprobados por la asamblea legislativa.

Esta norma es aplicable a todos los proyectos de ley, incluso el proyecto de ley presupuestario y otras leyes incluidas en el paquete presupuestario.

Este período de revisión obligatorio se puede eximir para un proyecto de ley si:

- El gobernador declara una emergencia en respuesta a un desastre o un peligro extremo, y

- Las dos terceras partes de los legisladores en la cámara de representantes que consideran el proyecto de ley votan por renunciar al período de revisión.

PROPOSICIÓN 98: UNA GARANTÍA DE FONDOS PARA LAS ESCUELAS DE JARDÍN DE INFANTES AL DÉCIMO SEGUNDO GRADO Y LAS ESCUELAS TERCIARIAS COMUNITARIAS

La proposición 98 de 1988 garantiza un nivel anual mínimo de fondos para la educación de jardín infantes hasta el segundo año de educación terciaria.

- El monto garantizado se calcula cada año en base a una de tres pruebas que se aplican conforme a condiciones fiscales y económicas. Dos de estas pruebas incluyen ajustes por cambios en la asistencia a las escuelas primarias y secundarias en todo el estado. Los fondos de la proposición 98 provienen del fondo general y de los ingresos públicos generados por impuestos locales sobre la propiedad.

- La asamblea legislativa puede suspender la garantía por un solo año mediante un voto de las dos terceras partes de cada cámara y proporcionar menos fondos. Después de una suspensión, el estado debe aumentar los fondos de la proposición 98 con el paso del tiempo al nivel que hubiera alcanzado si no se hubiera implementado la suspensión.

- Aunque la asamblea legislativa puede proveer más fondos de los que requiere la proposición 98, en general, la garantía a servido como un nivel de fondos máximo.

PROPOSICIÓN 2: AHORROS PARA UN DÍA DE LLUVIA, PAGO DE DEUDAS

La proposición 2 de 2014 revisó las reglas que se aplican a la cuenta de estabilización presupuestaria (BSA, por sus siglas en inglés), el fondo constitucional de “emergencia” del estado, y también estableció un nuevo requisito para reducir la deuda presupuestaria del estado.

- El estado está obligado a reservar cada año el 1.5% de los ingresos del fondo general, además de dólares adicionales en los años en que los ingresos tributarios provenientes de las ganancias de capital son particularmente elevados.

- Hasta 2029-30, la mitad de estos ingresos se deposita en la BSA y la otra mitad debe utilizarse para reducir la deuda presupuestaria del estado, que incluye pasivos no financiados de pensiones. A partir de 2030-31, la totalidad de la transferencia anual se depositará en la BSA.

- Los responsables de formular políticas públicas del estado pueden suspender o reducir el depósito en la BSA y retirar fondos de la reserva, pero únicamente en circunstancias limitadas que califiquen como una “emergencia presupuestaria”.

PROPOSICIÓN 2: UNA RESERVA PRESUPUESTARIA PARA LA EDUCACIÓN DE JARDÍN DE INFANTES HASTA EL SEGUNDO AÑO DE EDUCACIÓN TERCIARIA

La proposición 2 de 2014 también creó una reserva para el presupuesto del estado para las escuelas de jardín de infantes al décimo segundo grado llamada la cuenta de estabilización del sistema de escuelas públicas (Public School System Stabilization Account) (PSSSA).

- Los depósitos provienen de los ingresos públicos de los impuestos sobre las ganancias de capital cuando esos ingresos son particularmente elevados.

- Sin embargo, se deben cumplir varias condiciones antes de poder transferir estos dólares a la PSSSA. Por ejemplo, las transferencias solo pueden ocurrir en los así llamados años “prueba 1” conforme a la proposición 98, que han sido relativamente infrecuentes.

PROPOSICIÓN 55: FONDOS NUEVOS POTENCIALES PARA MEDI-CAL GRACIAS A UN IMPUESTO A LOS CALIFORNIANOS MÁS PUDIENTES

La proposición 55 de 2016 extiende hasta finales de 2030 los aumentos en la tasa de impuestos sobre la renta personales para los californianos con ingresos muy elevados y establece una fórmula para impulsar los fondos para Medi-Cal, que proporciona servicios de atención médica a los californianos con ingresos bajos.

- A partir de 2018-19, los ingresos públicos del fondo general, incluso los obtenidos por la proposición 55, deben usarse primero para financiar (1) la garantía anual de la proposición 98 para las escuelas de jardín de infantes a décimo segundo grado y las escuelas terciarias comunitarias, y (2) el costo de otros servicios que fueron autorizados a partir del 1 de enero de 2016, ajustado según los cambios poblacionales, los mandatos federales y otros factores.

- Si queda algún ingreso público de la proposición 55 después de cumplir con estos gastos obligatorios, Medi-Cal recibirá el 50% de este exceso, hasta un máximo de $2 billones en cualquier año fiscal.

- La proposición 55 aún no ha generado fondos adicionales para Medi-Cal.

PROPOSICIÓN 4: LÍMITE DE APROPIACIONES ESTATALES (STATE APPROPRIATIONS LIMIT) (SAL): UN LÍMITE PARA LOS GASTOS

Las apropiaciones están sujetas a un límite establecido por la proposición 4 de 1979, según modificada por iniciativas posteriores. Este límite de gastos se suele denominar el límite Gann.

- El SAL limita la cantidad de ganancias por impuestos estatales que se puede apropiar cada año. Este límite se ajusta anualmente según los cambios de población y los ingresos personales por persona.

- Algunas apropiaciones de las ganancias impositivas no se cuentan para calcular el límite, como los gastos de servicio de las deudas y los gastos necesarios para cumplir con mandatos judiciales o federales.

- Los ingresos públicos que superan el SAL durante un plazo de dos años se dividen por igual entre gastos de la proposición 98 y reembolsos a los contribuyentes. El estado superó por última vez el SAL en 2020-21 (pero no lo hizo el año anterior).

MANDATOS ESTATALES: HAY QUE PAGARLOS O SUSPENDERLOS

El estado está obligado a pagar los mandatos que impone a los gobiernos locales o suspenderlos.

- La proposición 4 de 1979 exige que el estado reembolse a los gobiernos locales los costos relacionados con un programa nuevo o un nivel más elevado de servicio exigido por el estado.

- La proposición 1A de 2004 expandió la definición de un mandato para incluir la transferencia de responsabilidad financiera del gobierno estatal a los gobiernos locales.

- La proposición 1A también requiere que el estado suspenda un mandato todo año en el que los costos de los gobiernos locales no se reembolsen por completo.

¿QUÉ HACEN EL GOBERNADOR Y LA ASAMBLEA LEGISLATIVA?

El gobernador:

Aprueba, modifica o rechaza las propuestas de gastos preparadas por los departamentos y agencias estatales mediante un proceso interno coordinado por el Departamento de Finanzas.

Propone cada enero un plan de gastos para el estado, que se presenta ante la asamblea legislativa como el proyecto de ley presupuestario.

Actualiza y revisa el presupuesto propuesto cada mayo (la «Revisión de mayo»).

Firma o veta los proyectos de ley incluidos en el paquete presupuestario.

Puede vetar la totalidad o una parte de las apropiaciones individuales (partidas presupuestarias), pero no puede aumentar ninguna apropiación por encima del nivel aprobado por la asamblea legislativa.

La asamblea legislativa:

Aprueba, modifica o rechaza las propuestas del gobernador.

Puede agregar gastos nuevos o hacer otros cambios que modifican sustancialmente las propuestas del gobernador.

Necesita una voto de mayoría simple de cada cámara para aprobar los proyectos de ley presupuestarios y la mayor parte de los proyectos de ley remolque (trailer).

Necesita un voto de las dos terceras partes para aprobar ciertos otros proyectos de ley que pueden formar parte del paquete presupuestario, como por ejemplo los proyectos de ley que aumentan los impuestos o proponen enmiendas constitucionales.

Necesita un voto de las dos terceras partes de cada cámara para anular el veto del gobernador de un proyecto de ley o apropiación.

¿QUÉ PASA Y CUÁNDO?

CRONOGRAMA DEL PRESUPUESTO ESTATAL

El proceso del presupuesto estatal es cíclico. Se toman decisiones durante todo el año.

- Verano a otoño

- A más tardar el 10 de enero

- Enero a mediados de mayo

- A más tardar el 14 de mayo

- Mediados de mayo a principios de junio

- A más tardar el 15 de junio

- Segunda mitad de junio

- Julio y después

RECURSOS DEL PRESUPUESTO ESTATAL

- Departamento de Finanzas: Propuestas presupuestarias del gobernador y documentos relacionados.

- Oficina del analista legislativo: Análisis presupuestarios y de políticas públicas, recomendaciones y datos presupuestarios históricos.

- Asesor legislativo: Proyectos de ley y análisis de proyectos de ley, un servicio gratuito de seguimiento de proyectos de ley, los códigos estatales y la Constitución del estado.

- Asamblea y senado estatal: Programas y otras publicaciones de los comités, cronogramas de sesiones de la asamblea legislativa y de los comités, el calendario legislativo anual y vídeo en vivo y de archivo de los procedimientos legislativos.